September 27, 2021

By Andrew Capon, for CME Group

一眼看重點

- 根據世界黃金協會的一項調查,近 80% 的央行儲備經理計劃在明年增加黃金持有量

- 鑑於新的黃金供應受到高度限制,如果通脹被證明是具有粘性的而不是“暫時的”,價格可能會創下新高

在 2021 年上半年,獲得可觀的投資結果僅比在桶中打魚更具挑戰性。全球股票和大宗商品的六個月滾動回報創一個世紀以來第五高,其中石油表現最佳(上漲 51.4%)。相比之下,10 年期美國國債在第一季度下跌 24%,是有記錄以來最糟糕的一個季度。

“通貨緊縮”交易得到了回報,但傳統的通脹對沖卻沒有。由於投資者,尤其是美國投資者拋售其持有的貴金屬,黃金上半年下跌6.5%。美國黃金支持的ETF 記錄了85億美元的資金流出。然而,從那時起,投資背景變得更加微妙。下半年的資產配置可能會更加困難。

財政政策因素

通貨再膨脹的敘述反映了 COVID-19 疫苗接種的成功,再加上貨幣和財政的慷慨解囊。這種組合使策略師預測,隨著全球經濟按下重置按鈕,將出現V型複蘇。通脹數據高於央行目標,但在6月美國銀行全球基金經理調查中,72%的投資者認為政策制定者反复保證這種通脹是“暫時的”。

6月和7月,美國CPI均上漲 5.4%。在歐元區,PPI 同比上漲10.2%,創歷史新高。貨幣主義者會爭辯說,我們現在看到了前所未有的刺激措施的滯後效應。僅在2020年4月,美國M3(又稱廣義貨幣)就增長了7.3%,這一數字高於過去十年的任何一年。標準普爾報告稱,政府支出增加了相當於全球GDP 的 13%。

財政政策已成為總需求的重要驅動力。拜登總統1.4兆美元的基礎設施支出和歐盟1兆美元的綠色協議就是兩個例子。這些舉措需要勞動力。但正如通脹被認為是暫時性的一樣,美國和英國勞動力市場的緊縮也被認為是短期的和摩擦性的。

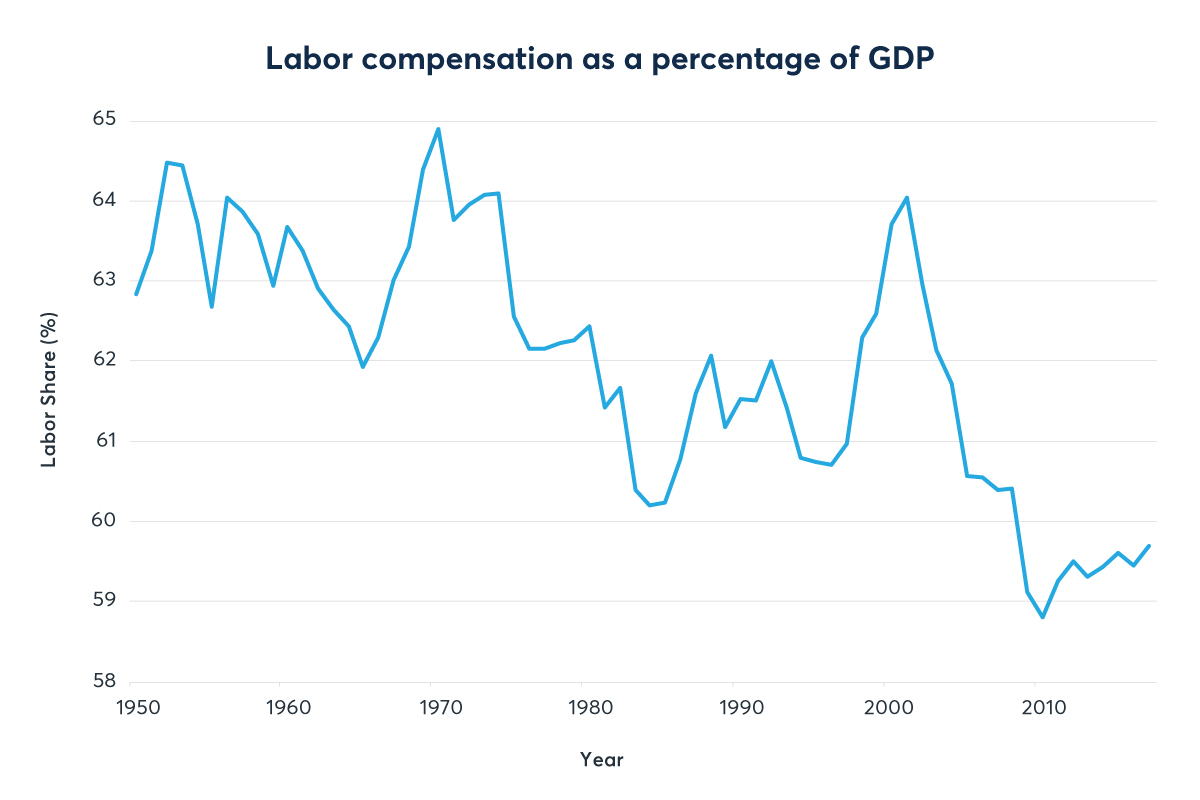

勞動力的作用

然而,勞工的政治聲音越來越大。COVID-19之後的供應鏈瓶頸也表明,離岸外包和全球化勢不可擋的崛起將會放緩。衡量價格、工資和產出之間關係的菲利普斯曲線在2000年代被廢棄。但勞動報酬占美國GDP的比重已經開始上升。

菲利普斯曲線的“死亡”是不是被大大誇大了?

如果政策制定者是錯誤的並且通脹被證明具有粘性,那麼在2021年剩餘時間裡,黃金很可能會在資產配置議程中上調。持有(零收益)黃金的機會成本與10年期美國國債相比僅在過去一年中有所降低2020年2月至2021年COVID-19大流行高峰期的十年。

2020年8月,金價升至新紀錄,升至每盎司2000美元以上。在全球範圍內,四分之一的債券收益率仍然為負(德國國債至30年期),只有三分之一的收益率高於 1%。印度在上半年被德國超越,成為第二大黃金零售市場,但隨著COVID-19 的緩慢減弱,印度投資者正在回歸。目前那裡的活躍病例處於2020年3月以來的最低水平。

CFTC的最新交易者承諾報告顯示,黃金(和白銀)空頭頭寸正在減少。改善情緒和改變頭寸似乎可能為黃金提供短期支撐。

供需處於臨界點

2001年至2011年間,黃金價格從每盎司225美元飆升至每盎司 1906 美元。伴隨而來的是創紀錄的併購(2011年為380億美元)和資本支出狂潮。從那以後,資本支出下降了70%。2012年黃金勘探預算達到108億美元,但黃金發現量(2.06 億盎司)在6年前達到頂峰。自2006 年以來,只有少數新礦的潛在儲量超過600 萬盎司上線。

成本削減迫使礦工將注意力集中在棕地,而現有的儲量正在迅速耗盡。南非的威特沃特斯蘭德盆地生產了大約40%的有史以來開采的黃金,但目前的產量約為 1970年代峰值的十分之一。許多世界上最大的礦山: 南非的Mponeng、美國的 Carlin Trend和澳大利亞的Super Pit——的儲量都在下降。

第二大礦業公司巴里克黃金公司的首席執行官馬克布里斯託(Mark Bristow)在8 月份表示,“黃金開採業長期傾向於收穫金價而不是投資未來,導致儲量下降和優質開發項目短缺。 。”

也許對黃金的最大支持可能來自中央銀行。世紀之交,美元占國際貨幣基金組織 COFER 數據庫儲備的73%。這已經下降到不到60%。中國人民幣和歐元的份額小幅增長,但黃金強大的資本保值特性使儲備管理者可以拋售美元,同時等待美元的真正競爭對手是否會從挑戰中脫穎而出。

泰國央行在4月和5月購買了90噸黃金,增持了60%。巴西和匈牙利的央行也很活躍,俄羅斯自2020年6月以來首次在7月增持黃金。一項調查顯示,近80% 的儲備經理計劃在明年增持黃金由世界黃金協會。

鑑於新供應受到嚴重限制,央行買家對金價的長期支持可能會提供高於1700美元的下限。如果通脹仍然高於政策目標,資產配置者將被迫重新考慮黃金作為對沖工具的傳統作用。這將有助於黃金重拾光彩,並可能推高價格。

炫麗 Shiny黃金白銀交易所

引用: Institutional Investor